Rey Rafael Castaño Cabral

Estructura Organizacional

(Actualizado: 16/10/2018)

Marco Legal

Tomando como base el articulo 52 de la Ley 10-04, y pasa su reglamento 06-04, establece que el control social ejercido por la sociedad dominicacna se efectua a traves de la facultad que tiene cualquier persona u organizacion social interesada en solicitar al organo de control externo la realizacion de auditorias y el deber que pesa sobre este de rendir cuentas a la socieldad respecto de la gestiones realizadas.

y su parrafo: A los efectos de facilitar el seguimiento y control de la gestionpublica por parte de los cuidadanos, la Camara de Cuentas, tiene la obligacion de poner a disposicion del publico toda la informacion que le fuere solicitada, a los fines de garantizar la publicidad de los actores del gobierno y un mas efectivo ejercicio del Control Social.

Ley 10-04 de fecha 20/01/2004 de la Cámara de Cuentas de la Republicas.

Según el acápite Art.7 acápite 4 y art. 10, numeral 10 y22.

Art. 10 “Atribuciones. Además de las atribuciones que le confiere la Constitución de

la República, la Cámara de Cuentas tiene las siguientes:

- Numeral 10) Investigar las denuncias o sospechas fundamentadas de hechos ilícitos contra el patrimonio público, o apoyar, si es el caso, las labores de los organismos especializados en la materia.

- Numeral 22) Todas las demás que tiendan a fortalecer y promover la gestión eficiente, eficaz, económica y transparente de la administración de los recursos públicos y la rendición de cuentas.”

Reglamento 06-04 de fecha 20 de Septiembre 2004 para la aplicación de la ley 10-04. (Arts. 4, 7, 52, 62, 63, 64 y 65)

Ley 176-07 del Distrito Nacional y los Municipios, del 17 de julio del 2007 (Art.227, Art. 230, Art. 231)

Lineamientos generales

(Actualizado: 08/10/2018)

El control social

Es un instrumento de participación ciudadana, mediante el cual todo ciudadano tiene el derecho de fiscalizar, supervisar y evaluar la ejecución de las políticas públicas, con la finalidad de garantizar un manejo correcto, transparente, debido y probo de los recursos naturales, económicos, materiales, humanos y servicios de la gestión pública del Estado. El mismo está establecido en el artículo 7, numeral 4 de la ley 10-04.

La fiscalización socia,l o fiscalización bajo concepto de control social, es el control del ejercicio del poder público para velar por la legalidad y la transparencia y prevenir o evitar la corrupción.

Para comprender conceptualmente el control social en la gestión pública, es necesario entender las definiciones básicas que presentamos a continuación:

Transparencia y gestión pública

La transparencia en la gestión pública establece un diálogo honesto y responsable en un ambiente ético y de confianza entre el Estado y la sociedad, facilitando los medios para que la información sobre el manejo de los recursos públicos fluya de manera diáfana y oportuna; de modo que los ciudadanos puedan revisarla, analizarla y vigilar que las acciones gubernamentales cumplen con las leyes, los presupuestos y las diversas reglas que rigen la administración pública, orientados al logro del bienestar común.

Rendición pública de cuentas

Es la acción de toda institución del Estado de poner en consideración de la ciudadanía los resultados obtenidos en su gestión y el cumplimiento de compromisos asumidos con actores sociales directamente beneficiados y con la sociedad civil en general.

Acceso a la información

Es un derecho fundamental de las personas a conocer el manejo de los bienes y fondos públicos, como instrumento de participación ciudadana que genera inclusión social, y permite a los ciudadanos conocer el destino y uso de los recursos públicos.

Ética pública

Representa normas de comportamiento basadas en principios y valores que rigen la conducta de los administradores de la gestión pública, propiciando emitir juicio crítico sobre la actuación de estos.

Denuncia

Es el mecanismo por el cual un ciudadano notifica por escrito los hechos o conductas que pueden evidenciar el manejo irregular de los recursos o bienes públicos, cometidos por un servidor público o un particular que administre recursos públicos.

Los ciudadanos pueden denunciar todos los actos y omisiones de los funcionarios públicos que presten servicios o desarrollen actividades de interés público, que afecten la participación, generen corrupción o vayan en contra del interés social.

Gestión pública

Es el conjunto de acciones mediante las cuales las entidades tienden al logro de sus objetivos, enmarcados por las políticas gubernamentales establecidas por el Poder Ejecutivo.

Por otra parte, es la articulación estratégica de las acciones de una entidad, su misión y objetivos, de acuerdo con las prioridades fijadas en los planes de desarrollo, pautados por las políticas gubernamentales con el propósito de garantizar la mayor coincidencia entre las decisiones derivadas de la planeación y las acciones reflejadas en el presupuesto, establecidas por el Poder Ejecutivo.

Sociedad civil organizada

Son grupos de personas integrantes de una comunidad con un fin común y desempeñan una función específica. Los actores sociales son personas con capacidad para tomar decisiones y actuar en conformidad. De este modo, el concepto de actor social puede ser distinto del rol de interesados. Los actores sociales buscan resolver problemas, aprenden cómo intervenir en los hechos y vigilan continuamente sus propias acciones.

Los actores del control social

Son actores de la participación toda persona individual y sociedad civil organizada, sin ningún tipo de discriminación ya sea de identidad, género, origen, cultura, nacionalidad, ciudadanía, idioma, credo religioso, ideología, filiación política o filosófica, sexo, orientación sexual, condición económica o social, grado de instrucción, discapacidad u otros.

- Los actores de la participación y el control social pueden intervenir de forma individual o colectivamente.

- Los actores individuales son las personas físicas.

Los actores colectivos pueden ser los siguientes:

- Representativos de grupo o sector social organizado, puede ser territorial o funcional.

- Comunitarios, formados por miembros de las comunidades originarias campesinas y que tienen su propia organización.

- Circunstanciales, que se organizan para un fin determinado y cuando el objetivo ha sido alcanzado dejan de existir.

- Personas colectivas, son aquellas entidades de derecho privado sin fines de lucro cuya existencia está regulada por leyes civiles.

Ejercicio del control social

La participación y el control social se aplican a todos los niveles del Estado: entidades públicas, empresas e instituciones públicas descentralizadas, empresas desconcentradas, empresas mixtas y privadas en las que el Estado tenga participación o interés económico, empresas privadas que ejecuten proyectos con recursos públicos o empresas que presten servicio público.

La Ley establece un marco general para el ejercicio del control social, sin embargo, la sociedad civil organizada debe definir la estructura y composición de su participación y las entidades que forman parte del sistema generarán los espacios de participación por parte de la sociedad.

El control social lo ejerce directamente el ciudadano(a) y/o las OSC organizaciones de la sociedad civil. Esto implica el conocimiento y desarrollo de capacidades para el manejo de efectivas y sencillas herramientas de participación, lejos de prácticas institucionales que impongan su aplicación como medio de posicionamiento de las instituciones por sí mismas y por la finalidad del servicio que cumplen.

Para ejercer efectivamente el control social, se requiere:

Recabar información sobre la gestión de interés lo que implica ampararse en las garantías que ofrece la Ley de Libre Acceso a la Información Pública, para comprender cómo actúa el Estado.

Analizar e interpretar la información obtenida, las metas planeadas y cómo se están cumpliendo, para lograr respuestas efectivas o para pronunciarse al respecto.

Establecer mecanismos de control sobre los representantes elegidos popularmente y la gestión que realizan.

Objetivos de control social

- El uso racional y honesto de los recursos públicos.

- Obtener servicios útiles y suficientes para todos.

- Formular proyectos acordes a las necesidades colectivas.

- Formar y promover la participación comunitaria para facilitar la gobernabilidad.

- Hacer una gestión transparente y comprensible para los ciudadanos.

- Las metas que persigue el control social son las siguientes:

- Fortalecer la democracia participativa y comunitaria, basada en el principio de soberanía popular, en el marco del ejercicio activo de los derechos fundamentales.

- Consolidar la participación y el control social como elementos transversales y continuos de la gestión pública, aplicables a todos sus ámbitos y niveles territoriales.

- Regular, fomentar y favorecer el ejercicio activo, amplio, plural y efectivo del derecho de participación y control social.

- Atender las necesidades y demandas de la colectividad y la sociedad en su conjunto, para mejorar y lograr bienestar en sus condiciones y situación de vida.

Beneficios ulteriores del control social

- Propicia el comportamiento ético por parte de los servidores públicos.

- Constituye una nueva forma de interlocución entre el Estado y la sociedad.

- Es una respuesta a los niveles de corrupción en la Administración Pública.

- Promueve la gestión ética, eficiente, eficaz y económica, además de proporcionar una transparente rendición de cuentas.

Generalidades

(Actualizado: 08/10/2018)

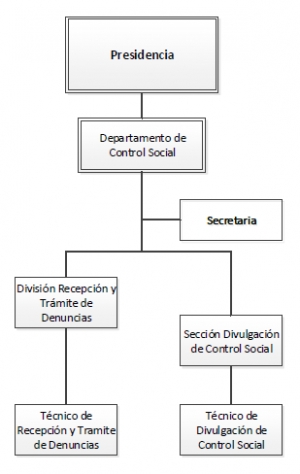

En el marco del fortalecimiento de la transparencia y la rendición de cuentas en la gestión pública, la Cámara de Cuentas ha estructurado el Departamento de Control Social, según lo establece la ley 10-04 y su reglamento 06-04, en busca de incorporar actores sociales en la gestión pública.

Esta dependencia está conformada por una descripción teórica, metodológica y por los instrumentos que deben aplicarse para ejercer el control social en la vigilancia de las entidades públicas, para la incorporación de los referidos actores sociales e institucionales en el control social.

El departamento de Control Social de la Cámara de Cuentas es un medio abierto para que los ciudadanos y los miembros de la sociedad civil organizada presenten sus denuncias y quejas acerca del uso de los recursos del Estado, convirtiéndose en guardianes permanentes del cumplimiento de la ley, el uso transparente de los recursos y la aplicación adecuada del control en las instituciones públicas.

Jornadas de Control Social

(Actualizado: 08/10/2018)

Con el objetivo de fortalecer la participación ciudadana en la labor de divulgación de control social y garantizar una adecuada rendición de cuentas vía la fiscalización de los fondos públicos, la Cámara de Cuentas (CC) desarrolla las Jornadas de Control Social, las cuales, mediante el diálogo constructivo buscan fundamentalmente mejorar la calidad del mismo, la participación de la ciudadanía y en consecuencia garantizar y mejorar la transparencia en la administración de los recursos públicos.

En estas Jornadas de Control Social se escuchan propuestas de los diferentes grupos de trabajo de la sociedad civil, orientadas a ofrecer soluciones que permitan el establecimiento de una alianza entre la ciudadanía y la entidad fiscalizadora, de forma efectiva y eficaz a beneficio de la nación.

Con esta finalidad presentamos el Manual de Deliberación Pública, guía para los ejercicios de analisis, realizados en el desarrollo de los conversatorios, el cual puede ser descargado mediante el siguiente vínculo:

Pasos para obtener los servicios

A.) Visitando personalmente la oficina de Control Social

1. El/la denunciante llega a la oficina de Control Social, (preferiblemente con sustento de su denuncia), donde es recibido por el/la encargado/a de la División.

2. El/la denunciante llena el formulario de Recepción de Denuncias.

3. El/la denunciante y el/la encargado/a de Control Social leen la denuncia y la firman.

4. Se deposita la denuncia debidamente firmada con sus anexos en la Sección de Archivo y Correspondencia, para asentarla oficialmente.

5. Se entrega el acuse de recibo al denunciante con una copia completa del expediente de su denuncia.

6. Se comunica a los denunciantes vía correspondencia que su denuncia ha sido evaluada y tramitada a la Dirección General de Auditoría para ser incluida en el Plan Anual de Auditoría.

7. El/la encargado/a analiza la denuncia y hace el informe de la misma; el mismo, con todos los anexos, si los hubiere, es tramitado a la Dirección General de Auditoría para su evaluación y someter al Pleno para su autorización.

Control Social

(Actualizado: 08/10/2018)

En el marco del fortalecimiento de la transparencia y la rendición de cuentas en la gestión pública, la Cámara de Cuentas ha estructurado el Departamento de Control Social, según lo establece la Ley 10-04 y su Reglamento 06-04, en busca de incorporar actores sociales en la gestión pública.

Esta dependencia está conformada de acuerdo con la normativa vigente y por los instrumentos que deben aplicarse para que los ciudadanos vigilen el uso de los recursos de las entidades públicas.

El departamento de Control Social de la Cámara de Cuentas es un medio abierto para que los ciudadanos y las, organizaciones de la sociedad civil (OSC) presenten sus denuncias y quejas, convirtiéndose en guardianes permanentes del cumplimiento de la Ley, el uso transparente de los recursos y la aplicación adecuada del control social en las instituciones públicas.

INFORMES DE AUDITORÍA ENVIADOS A LA PROCURADURÍA GENERAL DE LA REPÚBLICA

INFORMES DE AUDITORÍA ENVIADOS A LA PROCURADURÍA GENERAL DE LA REPÚBLICA

DEPARTAMENTO DE PREVENCIÓN DE LA CORRUPCIÓN ADMINISTRATIVA (ACTUAL PROCURADURÍA ESPECIALIZADA DE PERSECUCIÓN DE LA CORRUPCIÓN ADMINISTRATIVA -PEPCA)

2018

|

No. |

NOMBRE DE LA ENTIDAD |

PERÍODO |

RESOLUCIÓN |

FECHA DE RESOLUCIÓN |

ACUSE DE RECIBO PEPCA |

ACUSE DE RECIBO PROCURADURÍA GENERAL DE LA REPUBLICA |

| 1 | AYUNTAMIENTO MUNICIPAL DE MONTECRISTI | 2012-2013 | AUD-2016-X-004 | 23/11/2016 | 25/01/2017 | 25/01/2017 |

| 2 | FUNDACIÓN SE PUEDE | 2012-2015 | AUD-2017-001 | 20/01/2017 | 10/02/2017 | 10/02/2017 |

| 3 | AYUNTAMIENTO MUNICIPAL DE SAN CRISTÓBAL | 2013-2014 | AUD-2016-065 | 08/12//2016 | 23/03/2017 | 23/03/2017 |

| 4 | JUNTA DE DISTRITO MUNICIPAL DE LA CANELA, PROV. SANTIAGO | 2013-2014 | AUD-2017-008 | 30/03/2017 | 05/06/2017 | 05/06/2017 |

| 5 | OFICINA NACIONAL DE LA PROPIEDAD INDUSTRIAL (ONAPI) | 2010-2013 | AUD-2017-012 | 11/05/2017 | 28/07/2017 | 28/07/2017 |

| 6 | AYUNTAMIENTO MUNICIPAL DE GUAYMATE, PROVINCIA LA ROMANA | Según denuncias de fecha 30 de abril y 11 de septiembre de 2013 | AUD-2017-014 | 13/06/2017 | 23/08/2017 | 23/08/2017 |

| 7 | COMISIÓN NACIONAL DE ENERGÍA (CNE) | 2008-2014 | AUD-2017-015 | 13/06/2017 | 15/09/2017 | 15/09/2017 |

| 8 | TESORERÍA NACIONAL (TN) | 2011-2014 | AUD-2017-016 | 28/06/2017 | 26/10/2016 | 26/10/2016 |

| 9 | MINISTERIO DE CULTURA | 2012-2014 | AUD-2017-023 | 01/08/2017 | 26/10/2017 | 26/10/2017 |

| 10 | FONDO COMÚN DE SERVICIOS SOCIALES, PENSIONES Y JUBILACIONES A LOS TRABAJADORES SINDICALIZADOS DEL ÁREA DE LA CONSTRUCCIÓN Y TODAS SUS RAMAS AFINES (FOPETCONS) | 2010-2013 | AUD-2017-024 | 15/08/2017 | 09/11/2017 | 09/11/2017 |

2017

| No. | NOMBRE DE LA ENTIDAD | PERÍODO | RESOLUCIÓN | FECHA DE RESOLUCIÓN | ACUSE DE RECIBO PEPCA | ACUSE DE RECIBO PROCURADURÍA GENERAL DE LA REPUBLICA |

| 1 | AYUNTAMIENTO MUNICIPAL DE MONTECRISTI | 2012-2013 | AUD-2016-X-004 | 23/11/2016 | 25/01/2017 | 25/01/2017 |

| 2 | FUNDACION SE PUEDE | 2012 -2015 | AUD-2017-001 | 20/01/2017 | 10/02/2017 | 10/02/2017 |

| 3 | AYUNTAMIENTO MUNICIPAL DE SAN CRISTOBAL | 2013-2014 | AUD-2016-065 | 08/12/2016 | 23/03/2017 | 23/03/2017 |

2016

| NO. | NOMBRE DE LA ENTIDAD | PERÍODO | RESOLUCIÓN | FECHA DE RESOLUCIÓN | ACUSE DE RECIBO PEPCA | ACUSE DE RECIBO PROCURADURÍA GENERAL DE LA REPUBLICA |

| 1 | JUNTA DEL DISTRITO MUNICIPAL DE LA REFORMA (AGUA SANTA DEL YUNA) | 2012-2013 | AUD-2015-050 | 5/11/2015 | 14/1/2016 | 14/1/2016 |

| 2 | AYUNTAMIENTO MUNICIPAL DE FUNDACIÓN, BARAHONA | 2012-2013 | AUD-2015-051 | 19/11/2015 | 8/1/2016 | 8/1/2016 |

| 3 | CORPORACIÓN DEL ACUEDUCTO Y ALCANTARILLADO DE BOCA CHICA | 2011-2012 | AUD-2015-053 | 19/11/2015 | 14/1/2016 | 14/1/2016 |

| 4 | AYUNTAMIENTO MUNICIPAL DE SAMANÁ | 2010 | AUD-2015-052 | 19/11/2015 | 1/3/2016 | 1/3/2016 |

| 5 | CUERPO DE BOMBEROS DEL DISTRITO MUNICIPAL DE PALMAREJO, VILLA LINDA, SANTO DOMINGO OESTE | 2013 | AUD-2015-057 | 17/12/2015 | 1/3/2016 | 1/3/2016 |

| 6 | LABORATORIO NACIONAL DE SALUD PÚBLICA DR. DEFILLÓ (LNSPDD) | 2012-2013 | AUD-2016-X-001 | 2/2/2016 | 3/5/2016 | 3/5/2016 |

| 7 | AYUNTAMIENTO MUNICIPAL DE SAMANÁ | 2011-2012 | AUD-2016-003 | 18/2/2013 | 3/5/2016 | 3/5/2016 |

| 8 | DISTRITO MUNICIPAL PRESIDENTE DON ANTONIO GUZMÁN FERNÁNDEZ | 2008-2012 | AUD-2015-055 | 4/12/2015 | 9/3/2016 | 9/3/2016 |

| 9 | CONSEJO ESTATAL DEL AZÚCAR (CEA) | 2012- 03/2014 | AUD-2016-004 | 25/2/2016 | 6/6/2016 | 6/6/2016 |

| 10 | JUNTA DEL DISTRITO MUNICIPAL LOS FRÍOS, MUNICIPIO PADRE LAS CASAS | 2012-2013 | AUD-2016-017 | 28/4/2016 | 15/6/2016 | 15/6/2016 |

| 11 | AYUNTAMIENTO MUNICIPAL DE SALVALEÓN DE HIGÜEY | 2010-2014 | AUD-2016-019 | 5/5/2016 | 6/7/2016 | 6/7/2016 |

| 12 | JUNTA DEL DISTRITO MUNICIPAL LA CUESTA, SAN JOSÉ DE LAS MATAS | 2012-2013 | AUD-2016-020 | 5/5/2016 | 13/7/2016 | 13/7/2016 |

| 13 | JUNTA DEL DISTRITO MUNICIPAL LAS ZANJAS, MUNICIPIO SAN JUAN DE LA MAGUANA | 2011-2014 | AUD-2016-031 | 23/6/2016 | 9/8/2016 | 9/8/2016 |

| 14 | AYUNTAMIENTO MUNICIPAL SANTO DOMINGO NORTE | 2010-2012-2013 | AUD-2016-027 | 2/6/2016 | 23/9/2016 | 23/9/2016 |

| 15 | COMISIÓN HÍPICA NACIONAL Y/O HIPÓDROMO V CENTENARIO | 2012-2013 | AUD-2016-026 | 2/6/2016 | 29/9/2016 | 29/9/2016 |

| 16 | CORPORACIÓN DOMINICANA DE EMPRESAS ESTATALES (CORDE) | 2004-2014 | AUD-2016-033 | 30/6/2016 | 4/10/2016 | 4/10/2016 |

| 17 | AYUNTAMIENTO MUNICIPAL SANTO DOMINGO OESTE (ASDO) | 2010-2013 | AUD-2016-040 | 21/7/2016 | 5/10/2016 | 5/10/2016 |

| 18 | DEPARTAMENTO AEROPORTUARIO (DA) | 2010-2013 | AUD-2016-044 | 11/8/2016 | 28/10/2016 | 28/10/2016 |

| 19 | AYUNTAMIENTO MUNICIPAL CAMBITA GARABITOS, PROV. SAN CRISTÓBAL | 2012-2014 | AUD-2016-043 | 4/8/2016 | 8/11/2016 | 8/11/2016 |

| 20 | JUNTA DE DISTRITO MUNICIPAL DE PIZARRETE, MUNIC. NIZAO | 2013 | AUD-2016-050 | 1/9/2016 | 8/11/2016 | 8/11/2016 |

| 21 | AYUNTAMIENTO MUNICIPAL DE VILLA GONZÁLEZ | 2011-2014 | AUD-2016-057 | 27/10/2016 | 5/12/2016 | 5/12/2016 |

2015

| No. | NOMBRE DE LA ENTIDAD | PERÍODO | RESOLUCIÓN | FECHA DE RESOLUCIÓN | ACUSE DE RECIBO PEPCA | ACUSE DE RECIBO PROCURADURÍA GENERAL DE LA REPUBLICA |

| 1 | AYUNTAMIENTO MUNICIPAL DE LA VEGA | 2010-2012 | AUD-2014-052 | 23/10/2014 | 13/1/2015 | 13/1/2015 |

| 2 | AYUNTAMIENTO MUNICIPAL DE CONSTANZA | 2011 | AUD-2014-054 | 17/11/2014 | 5/3/2015 | 5/3/2015 |

| 3 | AYUNTAMIENTO DEL MUNICIPIO DE SANTIAGO | 2012 | AUD-2015-007 | 15/1/2015 | 7/4/2015 | 7/4/2015 |

| 4 | AYUNTAMIENTO MUNICIPAL DE SALVALEÓN DE HIGÜEY | 2009 | AUD-2015-X-001 | 25/2/2015 | 15/4/2015 | 15/4/2015 |

| 5 | AYUNTAMIENTO MUNICIPAL DE VILLA BISONÓ, NAVARRETE | 2009-2012 | AUD-2015-025 | 14/5/2015 | 24/6/2015 | 24/6/2015 |

| 6 | AYUNTAMIENTO MUNICIPAL DE LA ROMANA | 2010-2012 | AUD-2015-044 | 22/10/2015 | 17/12/2015 | 17/12/2015 |

| 7 | INSTITUTO NACIONAL DE EDUCACIÓN FÍSICA (INEFI) | 2012-2013 | AUD-2015-049 | 5/11/2015 | 16/12/2015 | 16/12/2015 |

2014

| No. | NOMBRE DE LA ENTIDAD | PERÍODO | RESOLUCIÓN | FECHA DE RESOLUCIÓN | ACUSE DE RECIBO PEPCA | ACUSE DE RECIBO PROCURADURÍA GENERAL DE LA REPUBLICA |

| 1 | JUNTA DEL DISTRITO MUNICIPAL CANCA LA PIEDRA | 2011 | AUD-2014-011 | 4/3/2014 | 29/4/2014 | 20/4/2014 |

| 2 | MINISTERIO DE TRABAJO | 2008-2009-2010 Y 2012 | AUD-2014-015 | 6/5/2014 | 8/7/2014 | 8/7/2014 |

| 3 | MINISTERIO DE EDUCACIÓN DE LA REPÚBLICA DOMINICANA | 2010 | AUD-2014-016 | 6/5/2014 | 4/7/2014 | 4/7/2014 |

| 4 | AYUNTAMIENTO DEL MUNICIPIO DE BAYAGUANA | 2010-2012 | AUD-2014-026 | 24/7/2014 | 29/8/2014 | 29/8/2014 |

| 5 | PARTIDO ALIANZA SOCIAL DOMINICANA (ASD) | 2012 | AUD-2014-013 | 10/4/2014 | 7/5/2014 | 7/5/2014 |

| 6 | PARTIDO SOCIALISTA VERDE (PASOVE) | 2011 | AUD-2014-034 | 21/8/2014 | 30/9/2014 | 30/9/2014 |

| 7 | AYUNTAMIENTO MUNICIPAL DE SAN CRISTÓBAL | 2012 | AUD-2014-037 | 4/9/2014 | 11/9/2014 | 11/9/2014 |

2013

No. |

NOMBRE DE LA ENTIDAD |

PERÍODO |

RESOLUCIÓN |

| 1 | AYUNTAMIENTO MUNICIPAL DE LAS TERRENAS | 2010 | AUD-2013-009 |

| 2 | AYUNTAMIENTO MUNICIPAL DE GUAYABAL | 2009 | AUD-2013-017 |

| 3 | AYUNTAMIENTO MUNICIPAL DE SAN FRANCISCO DE MACORÍS | 2007-2011 | AUD-2013-021 |

| 4 | AYUNTAMIENTO MUNICIPAL SABANA GRANDE DE PALENQUE | 2009 | AUD-2013-023 |

| 5 | AYUNTAMIENTO MUNICIPAL DE IMBERT | 2009 | AUD-2013-024 |

| 6 | AYUNTAMIENTO MUNICIPAL DE PUÑAL | 2011 | AUD-2013-025 |

| 7 | JUNTA DISTRITAL LA ENTRADA DE CABRERA | 2011 | AUD-2013-027 |

2012

2011

No. |

NOMBRE DE LA ENTIDAD |

PERÍODO |

RESOLUCIÓN |

| 1 | INSTITUTO NACIONAL DE RECURSOS HIDRÁULICOS (INDRHI) | 2008 | 2011-001-05 |

| 2 | LOTERÍA NACIONAL | 2008/2009 | AUD-2011-001 |

| 3 | LIGA MUNICIPAL DOMINICANA | 2006 | AUD-2011-002 |

| 4 | OFICINA DE CUSTODIA Y ADMINISTRACIÓN DE BIENES INCAUTADOS Y DECOMISADOS (OCABID) | 2006 | AUD-2011-003 |

| 5 | ADMINISTRADORA DE RIESGOS DE SALUD PARA MAESTROS (ARS-SEMMA) | 2006-2009 | AUD-2011-007 |

| 6 | JUNTA DISTRITAL EL HIGÜERITO | 16/08/2006-31/12/2009 | AUD-2011-010 |

| 7 | AYUNTAMIENTO MUNICIPAL DE GUAYACANES | 2009 | AUD-2011-013 |

| 8 | AYUNTAMIENTO MUNICIPAL SAN JOSÉ DE LAS MATAS | 2009 | AUD-2011-016 |

| 9 | JUNTA DEL DISTRITO MUNICIPAL EL POZO | 2006/2007 | AUD-2011-017 |

| 3 | DISTRITO INDUSTRIAL SANTO DOMINGO OESTE (DISDO) | 2001-2008 | 2010-039-04 |

2010

No. |

NOMBRE DE LA ENTIDAD |

PERÍODO |

RESOLUCIÓN |

| 1 | JUNTA DEL DISTRITO MUNICIPAL SAN FRANCISCO DE JACAGUA | 2006 | 2010-012-01 |

| 2 | AYUNTAMIENTO MUNICIPAL DE SANTIAGO DE LOS CABALLEROS | 2006 | 2010-025-01 |

2009

Dirección de Auditoria

(Actualizado: 30/08/2022)

La Dirección de Auditoría es la responsable de fiscalizar los Recursos Públicos de la República Dominicana ejerciendo el Control Externo a través de la realización de auditorías, estudios e investigaciones especiales para lo cual cuenta con un personal altamente capacitado y motivado.

La Ley 10-04 en su artículo 7 establece los siguientes elementos del sistema control y auditoría:

Consiste en el examen profesional, objetivo, independiente, sistemático y selectivo de evidencias, efectuado con posterioridad a la actuación o gestión de los administradores públicos, de las personas físicas y jurídicas, públicas o privadas, sujetas a esta ley. Corresponde a la Cámara de Cuentas la rectoría de este control.

DIVISIÓN DE ANÁLISIS GOBIERNOS LOCALES

(Actualizado: 08-10-2018)

Objetivo:

Dirigir, coordinar, supervisar, planificar y elaborar los informes trimestrales y anuales relacionados con el registro y análisis de los presupuestos e informes de ejecución presupuestaria enviados a la Cámara de Cuentas por las entidades municipales, incluidos otros reportes requeridos por la Dirección de Análisis Presupuestario en base a los datos recibidos.

Funciones

- Coordinar y dar seguimiento a la recepción de los presupuestos anuales e informes de ejecución presupuestaria recibidos, mensual y trimestralmente, de las entidades municipales.

- Procesar las informaciones recibidas y verificar el cumplimiento de las normativas.

- Realizar y presentar informes trimestrales y el acumulativo anual a la Dirección de Análisis Presupuestario sobre la ejecución de ingresos, gastos y financiamiento de las instituciones de Gobiernos Locales.

- Mantener actualizada la base de datos sobre los presupuestos, las ejecuciones presupuestarias y los informes de obras recibidos.

- Generar estatus con base en las informaciones recibidas.

- Realizar otras tareas afines y complementarias, a requerimiento de la Dirección de Análisis Presupuestario.

Áreas de Análisis de esta División

- Ayuntamientos del Distrito Nacional y los municipios,

- Juntas de distritos municipales.

Listados descargables

Calle 27 de Febrero esq. Abreu, Edificio Gubernamental Manuel Fernández Mármol,, San Carlos, Apartado Postal No. 10216, Santo Domingo, RD.

Tel.: 809-682-3290

2025.Todos los derechos reservados

República Dominicana