Rey Rafael Castaño Cabral

Nombre del Responsable de Acceso a la Información y medios para contactarles

Responsable de Acceso a la Información

Cámara de Cuentas de la República

Tel. 809-682-3290 Ext.3620

Fax : 809-682-8186

Normativas: Derechos de los Ciudadanos de Acceder a la Información Pública

(Actualizada a la Fecha 30/10/2023)

Todo ciudadano(a) tiene derecho a:

- SOLICITAR información de cualquier órgano del Estado Dominicano y de todas las sociedades anónimas, compañías anónimas o compañías por acciones con participación estatal.

- RECIBIR información completa, veraz, adecuada y oportuna de cualquier órgano del Estado Dominicano y de todas las sociedades anónimas, compañías anónimas o compañías por acciones con participación estatal.

- ACCESO gratuito a la información en tanto que no requiera reproducción de la misma.

- SOLICITAR, RECIBIR y DIFUNDIR informaciones pertenecientes a la administración del Estado.

- CONOCER los proyectos de reglamentos y otras disposiciones de carácter general que rigen las relaciones entre los particulares y la administración.

- OPINAR sobre los proyectos de reglamentos y otras disposiciones de carácter general que rigen las relaciones entre los particulares y la administración.

- OBTENER información sobre los servicios que ofrece el Estado y sus tarifas.

- SABER la estructura, integrantes, normativas de funcionamiento, proyectos, informes de gestión, y bases de datos de la administración pública.

- CONOCER sobre los presupuestos y cálculos de recursos y gastos aprobados, su evolución y estado de ejecución.

- TENER información sobre los programas y proyectos, sus presupuestos, plazos, ejecución y supervisión.

- ESTAR AL TANTO sobre las licitaciones, concursos, compras, gastos y resultados.

- ACCEDER a la nómina del Estado y sus remuneraciones.

- CONOCER la declaración jurada patrimonial de los funcionarios del Estado cuando su presentación corresponda por ley.

- RECIBIR información sobre el listado de beneficiarios de programas asistenciales, subsidios, becas, jubilaciones, pensiones y retiros.

- SABER sobre el estado de cuentas de la deuda pública, sus vencimientos y pagos.

- BUSCAR las leyes, decretos, resoluciones, disposiciones, marcos regulatorios y cualquier tipo de normativa.

- SOLICITAR Y RECIBIR oportunamente cualquier tipo de documentación financiera relativa al presupuesto público.

En cumplimiento a la Ley 200-04 y el Decreto 130-05, el acceso a la información se hará efectivo siempre y cuando no afecte la seguridad nacional, el orden público, la salud o la moral pública o el derecho a la privacidad e intimidad de un tercero o el derecho a la reputación de los demás.

OAI

La Oficina de Acceso a la Información (OAI) es un mandato de la Ley General de Libre Acceso a la Información Pública Núm. 200-04 y del Decreto Núm. 130-05 que crea el reglamento de dicha ley, con el objetivo de apoyar a entidades y personas tanto públicas como privadas mediante las informaciones solicitadas.

Misión

Garantizar a los usuarios el suministro de la información generada por los servidores públicos, asegurando que la misma sea proporcionada de manera eficiente y oportuna, a fin de elevar los niveles de transparencia de la gestión pública.

Visión

Ser una oficina modelo en la aplicación de la Ley General de Libre Acceso a la Información Pública, implementando políticas internas que apoyen la eficiencia y oportunidad en la entrega de información requerida por los ciudadanos.

Valores

- Transparencia

- Responsabilidad

- Ética profesional

- Servicio

- Compromiso

- Calidad en el trabajo

Definición RAI

El/la Responsable de Acceso a la Información es el/la encargado/a de tramitar y facilitar las informaciones requeridas y de ser el canal de comunicación entre la institución, ciudadanos y ciudadanas.

Proceso de Solicitud de Información:

• Completar el formulario de solicitud de información.

• Se procede a la revisión de dicho documento con la finalidad de verificar que está debidamente completado.

• Se hace entrega de acuse de la solicitud al solicitante.

• Según la complejidad de la información, se asigna una fecha de entrega.

• En caso de no ser la Cámara de Cuentas de la República la entidad competente para ofrecer la información requerida, dicha solicitud se refiere a la institución correspondiente y se le informa al solicitante del curso que ha tomado su solicitud y de la institución destinataria.

• Seguimiento de la(s) solicitud(es) hasta confirmar que se ha suministrado la información.

Marco Legal Declaración Jurada

Preguntas Frescuentes

1.¿Qué es el control social?

Es una herramienta de participación social que consiste en el ejercicio del deber y del derecho que tienen los individuos y la sociedad de cooperar con los organismos de control y fiscalización y con las entidades de prevención e investigación de la corrupción.

2.¿Para qué?

Para que los recursos públicos sean utilizados con transparencia, eficiencia, eficacia, economía y dentro del marco de la Ley.

3.¿Qué beneficios nos reportarían estos valores?

- Transparencia, nos permite verificar que las acciones y decisiones de los administradores de los recursos públicos cumplen con las leyes, los presupuestos y las reglas que rigen la administración pública.

- Eficiencia, nos ayuda a determinar si los objetivos se alcanzaron con el mínimo de recursos y de tiempo.

- Eficacia, orientada a resultados, confirma si se lograron los objetivos con los recursos disponibles y en el tiempo previsto.

- Economía, comprueba que las actividades planificadas son realizadas al menor costo con la calidad deseada.

4.¿Cómo ejerzo el control social?

Transmitiendo de manera responsable tus quejas, denuncias y observaciones por escrito ante el Departamento de Control Social de la Cámara de Cuentas.

5.¿A dónde me dirijo?

A la recepción de la Cámara de Cuentas, donde te facilitarán el acceso al encargado/a y/o cualquier servidor de ese departamento. Solo necesitas tu cédula de identidad y electoral.

También puedes acceder a la dirección www.camaradecuentas.gob.do sección de Control Social y realizar tus observaciones o quejas, llenando el formulario de denuncias on-line.

6.¿Quiénes tienen acceso al control social?

Los dominicanos y dominicanas y las organizaciones de la sociedad civil que decidan cumplir con su deber para ejercer un derecho ciudadano.

7. ¿Qué papel desempeña el ciudadano en el control social?

El más importante, ya que con su participación en la vigilancia e identificación de irregularidades de los servidores públicos y de la administración, contribuye a la obtención de un mejor gobierno.

8.¿Qué vía utiliza la sociedad para acceder a la Cámara de Cuentas?

El departamento de Control Social de la Cámara de Cuentas, es el encargado de tramitar sus quejas, observaciones, sugerencias y denuncias.

9.¿Son tramitadas las denuncias canalizadas por el control social?

Sí, luego de evaluar la pertinencia de las denuncias, solicitudes de investigación y de auditorías recibidas a través de Control Social, la Cámara de Cuentas tiene la facultad, de acoger o rechazar sus peticiones, si las mismas no cuentan con una sólida sustentación.

La Cámara de Cuentas de la República, además de las atribuciones que le confiere la Constitución, investiga las denuncias o sospechas fundamentadas y encausadas a través de Control Social, sobre hechos ilícitos contra el patrimonio público y apoya, si es el caso, las labores de los organismos especializados en la materia.

10. ¿Cuándo debe la sociedad civil presentar denuncias, quejas, observaciones o sugerencias?

Cuando compruebe u observe cualquier irregularidad o acto arbitrario cometido por un servidor público en el manejo de los recursos del Estado; o que las instituciones no rindan cuentas, ni actúen con transparencia.

11. ¿Cuáles instituciones pueden verse afectadas por una denuncia debido al uso incorrecto de los recursos públicos?

- Los poderes públicos, órganos constitucionales y sus dependencias.

- La administración pública central.

- Las instituciones autónomas y descentralizadas del Estado.

- Las entidades de derecho público creadas por ley o decreto.

- Los ayuntamientos municipales, sus dependencias y otras corporaciones edilicias.

- Las empresas con capital integrado, aunque sea parcialmente, por aportes del Estado, los municipios o las instituciones autónomas.

- Las personas físicas y jurídicas, públicas y privadas, que recauden, reciban o administren recursos públicos.

- Las Organizaciones no Gubernamentales (ONG) que reciban recursos públicos ya fueren por su origen o destino.

- Los partidos, movimientos políticos e instituciones que reciban o manejen fondos públicos.

- Todas las entidades que mediante legislación posterior sean sometidas a la regulación de la ley 10-04.

12.¿Cuándo la sociedad civil conoce los resultados de auditorías e investigaciones especiales?

Cuando los informes definitivos de las auditorías e investigaciones especiales son publicados por la Cámara de Cuentas en la web site institucional y en los demás medios de difusión de que disponga.

13.¿Qué resultados se obtienen de la participación del control social?

- Rendición de cuentas.

- Transparenta los actos del gobierno y de los administradores de los recursos del Estado.

- Mejora la equidad retributiva de los bienes y servicios públicos.

- Disminuye la corrupción.

- Fortalece la democracia.

14. ¿Qué características desarrolla la sociedad con el control social?

El comportamiento ético por parte de los servidores públicos.

- frece respuesta a los niveles de corrupción en la administración pública.

- Constituye una nueva forma de interlocución entre el Estado y la sociedad.

15. ¿Cuáles beneficios aporta a la sociedad el control social?

El uso racional y honesto de recursos públicos; por tanto incide en la efectividad de la gestión pública y en la promoción de organismos de control y de procesos de participación comunitaria directa.

- La formación de ciudadanos que sean capaces, con su participación, de darle legitimidad a la gobernabilidad.

- La gestión transparente y comprensible para todos los ciudadanos, así como la promoción de la participación comunitaria y potenciación del servicio público con calidad.

De Interes

(Actualizado: 19/10/2018)

Estatus Proceso de Auditoría

Proceso de una auditoría gubernamental

Todo proceso de auditoría conlleva realizar las actividades, obtener evidencias y/o documentaciones y la emisión de informes contentivos del sustento legal, las características, objetivos y alcance del trabajo; informaciones fundamentales sobre la entidad y de los asuntos sometidos a examen o revisión, y las observaciones, conclusiones y recomendaciones resultantes del trabajo realizado.

Proceso de una auditoría gubernamental

A continuación, se presenta un diagrama del proceso de una auditoría gubernamental:

PLANIFICACION

PRODUCTOS :

PRODUCTOS :

• Memorando de planificación

• Informe sobre el control interno

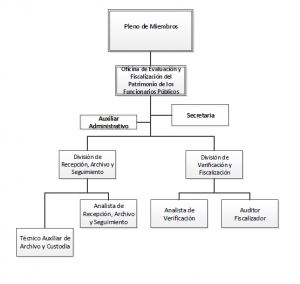

ESTRUCTURA DJP

(Actualizado: 16/10/2018)

Calle 27 de Febrero esq. Abreu, Edificio Gubernamental Manuel Fernández Mármol,, San Carlos, Apartado Postal No. 10216, Santo Domingo, RD.

Tel.: 809-682-3290

2025.Todos los derechos reservados

República Dominicana